CATASTRO.

La ordenanza del Municipio Plaza en su articulo 16 expresa que sera catastro quien efectuara el evaluó del inmueble para luego fijar el monto a cancelar anualmente.

Es el ente encargado del inventario y Registro de la Propiedad Predial e Inmobiliaria Rural y Urbana en sus aspectos físicos, jurídicos y valorativos. Es Catastro quien constituye un sistema de administración racional, de soluciones viables para una recta ejecución, relativa a la propiedad inmueble, dirigida, orientada y programada por el Estado, cuyos efectos y alcances son los que indiquen las leyes que lo consagran.

Según Lora en su obra “La Hacienda y el Catastro” lo defina como: El conjunto de datos obtenidos por medio de operaciones científicas, para formar y apreciar el inventario de la riqueza territorial, relacionado constante e individualmente con el último poseedor

El objetivo principal del Catastro Urbano es el reordenamiento de la propiedad urbana, privada y pública, mediante el establecimiento y aplicación de la normativa legal que garantice la seguridad jurídica de la propiedad inmobiliaria y la exacta ubicación de los inmuebles (terrenos, casas, edificios).

BASES LEGALES.

Según Perez (2001:89) define las bases legales como el instrumento jurídico del contenido de la investigación donde se indica la parte legal, señalando la ley y los artículos que establezcan la bases legales de la misma.

La Constitución de la República Bolivariana de Venezuela se publica en la Gaceta Oficial N° 36.860 de fecha 30 de diciembre de 1999.

Artículo 133 Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la ley.

Código Civil de Venezuela (gaceta oficial N° 39.264 del 15 Septiembre 2009).

Artículo 2: La ignorancia de la ley no excusa de su cumplimiento.

Articulo 526: Los bienes son inmuebles por su naturaleza, por su destinación o por el objeto a que se refiere.

Ley Orgánica del Poder Público Municipal publicada en Gaceta Oficial número 6.015 del 28 de Diciembre del año 2010.

Artículo 173. Es competencia de los municipios la fiscalización, gestión y recaudación de sus tributos propios, sin perjuicio de las delegaciones que puedan otorgar a favor de otras entidades locales, de los estados o de la República. Estas facultades no podrán ser delegadas a particulares.

Artículo 174. El impuesto sobre inmuebles urbanos recae sobre toda persona que tenga derechos de propiedad, u otros derechos reales, sobre bienes inmuebles urbanos ubicados en la jurisdicción municipal de que se trate o los beneficiarios de concesiones administrativas sobre los mismos bienes.

Artículo 175. La base imponible de este impuesto será el valor de los inmuebles. La determinación del valor del inmueble se hará partiendo del valor catastral de los mismos, el cual se fijará tomando como referencia el precio corriente en el mercado. La base imponible, en ningún caso, podrá ser superior al valor en mercado. Para la fijación del valor de mercado se deberán considerar las condiciones urbanísticas edificatorias, el carácter histórico artístico del bien, su uso o destino, la calidad y antigüedad de las construcciones y cualquier otro factor que de manera razonable pueda incidir en el mismo.

Ordenanza Municipal del Municipio Plaza publicada en Gaceta Oficial número 477 del Mes Octubre del año 2009.

Artículo 2: A los efectos de los impuestos establecidos en esta ordenanza son inmuebles urbanos todos aquellos terrenos parcelas, construcciones y edificaciones, de cualquier género, que se encuentren sometidas algún tipo de regulación de carácter urbanístico.

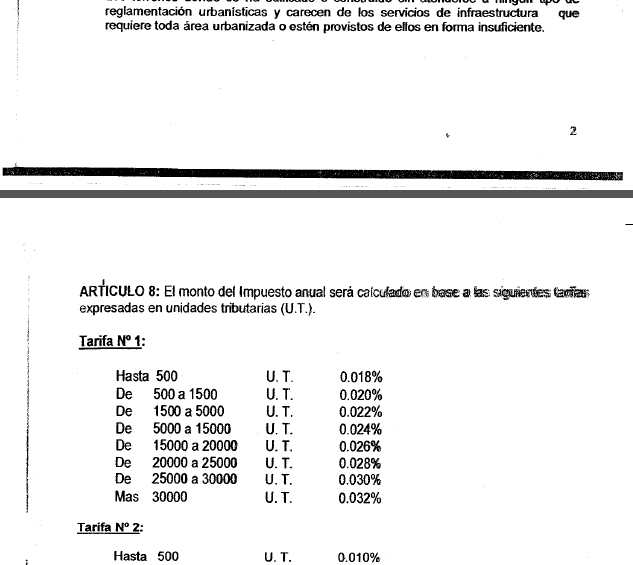

Artículo 16: El impuesto se fijara anualmente, se realizara el evaluó por la oficina municipal de catastro y se cancelara en las oficina recaudadora de rentas municipales en otros entes que determine la alcaldía dentro del primer mes de cada trimestre.

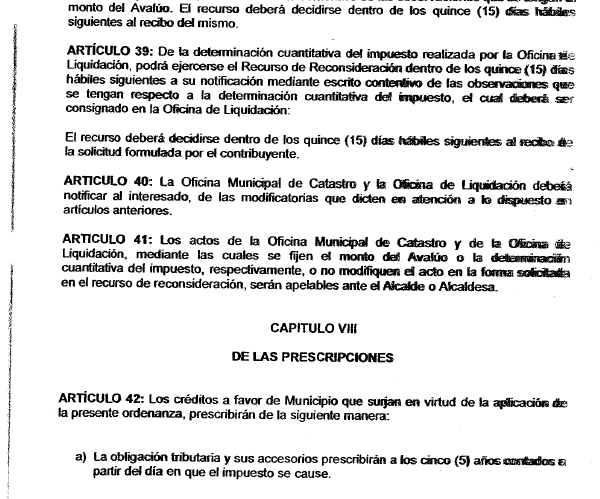

Artículo 21: La oficina municipal de catastro practicara el evaluó de cada inmueble dicho evaluó se remitirá a la dirección de hacienda municipal la cual calcular el monto del impuesto a pagar y procederá a comunicárselo al propietario con indicación del monto del impuesto que le corresponde pagar , el texto del evaluó y la advertencia de que dispondrá de quince (15) días hábiles para formular ante esa oficina el pago del impuesto , las observaciones que tenga de dicho evaluó y la determinación cuantitativa del impuesto.

CONSECUENCIAS LEGALES

Código Orgánico Tributario. (Gaceta Oficial N° 6.152 (E) del 18 de Noviembre de 2014).

Artículo 1: Las disposiciones de este código orgánico son aplicables a los tributos nacionales y a las relaciones jurídicas derivadas de esos tributos.

Artículo 66: La falta de cancelación de la obligación tributaria dentro del plazo establecido para ello, hace surgir, de pleno derecho y sin necesidad de requerimiento previo de la Administración Tributaria, la obligación de pagar intereses moratorios desde el vencimiento del plazo establecido para la auto liquidación y pago del tributo hasta la extinción total de la deuda, equivalentes a 1.2 veces la tasa activa bancaria aplicable, respectivamente, por cada uno de los períodos en que dichas tasas estuvieron vigentes. A los efectos indicados, la tasa será la activa promedio de los seis (6) principales bancos comerciales y universales del país con mayor volumen de depósitos, excluidas las carteras con intereses preferenciales, calculada por el Banco Central de Venezuela para el mes calendario inmediato anterior.

La Administración Tributaria Nacional deberá publicar dicha tasa dentro los primeros (10) días continuos del mes. De no efectuar la publicación en el lapso aquí previsto se aplicará la última tasa activa bancaria que hubiera publicado la Administración Tributaria Nacional.